你的位置:开云(中国大陆) Kaiyun·官方网站 > 新闻动态 >

开云(中国大陆) Kaiyun·官方网站生柴投料占比下滑重迭外围市集走低-开云(中国大陆) Kaiyun·官方网站

发布日期:2024-05-28 17:43 点击次数:139

开云(中国大陆) Kaiyun·官方网站

开云(中国大陆) Kaiyun·官方网站

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

作家 | 中信建投期货接洽发展部 石丽红

接洽助理 刘昊

本陈说完成时候 | 2024年4月22日

紧迫辅导:本陈说不雅点和信息仅供合适证监会顺应性管理章程的期货来往者参考。因本平台暂时无法确立访谒限制,若您并非合适章程的来往者,为戒指来往风险,请勿点击稽查或使用本陈说任何信息。对由此给您形成的未便显露古道歉意,感谢您的团结与配合!

以通胀为中枢的宏不雅题材是最大的基本面,商品自身的需求在估值的进程满意旨本质上并不大,这是现时市集阶段性的共鸣抒发。

国内一侧公布了一些偏利多的数据,举例一季度GDP同比增长5.3%,环比增长1.6%。从产业结构来看,二三产业同比增长幅度也比拟高。但特有趣有趣的是这些数据莫得对市集产生立竿见影的影响。在商品接洽中,对数据的复述实质是为了更好的预判,如若数据在一公布之后立即为市麇集了解并形成某种一致性的意见,则它关于价钱的影响力赶紧缩减至零。进一步地,在这种模式下,究竟何种数据的发布才能成为一枚重磅炸弹去扭转国内经济见底但进取弹性不及的预期?

咱们团结趟答这一问题最初需要把数据的优先级清亮,从低到高的排序可能是GDP,然后PMI,再然后拆分为愈加具体的重要数据,举例石油沥青的开工率、水泥发运量、世界电厂发电量,再到金融数据举例M1,临了是价钱自己。

怎样团结价钱自己是最紧迫的数据?一般而言,每当经济处在产能鼓胀的时候框架里,市集主体会倾向于最初以市集化的格式开启出清,即从价钱下行到企业营收下行,再到莫得成本上风的纰谬企业欠债高企,从而被迫关停产能以实现出清。但纪念历史不错发现,无为尾声阶段皆是通过外生的策略变量带来的立竿见影的后果罢了本轮鼓胀产能淘汰的进程,举例2016年的供给侧校正。在这么的出清限定下,意味着产业的谋略自然就应该是滞后的(过期于算作外生变量的策略因子)。而价钱则可能是最智慧的谋略,它应该是新周期开启的“吹哨者”,即独一价钱上行才会形成价钱底部仍是见到的预期,进而形成价钱的上行预期,进一步地,补库逻辑有望相继而至。如若这个进程发生得足够快,那么上行计价的进程也会很显贵,这是咱们团结的一个新的范式。抒发国内工业品价钱最智慧的谋略咱们觉得可能如故库存相对比拟低,产能诈欺率较高的煤炭。

从更宏不雅的视角开赴,所谓的逆人人化期间,本质上所以好意思国为主的部分经济体在某些意旨上与中国的脱钩,并在这一进程中期待完成供应链的重构和制造业的重启。但这一主张并窒碍易实现,如若中国在其他经济体达成这一主张之前完成了前文所述的产能出清,并看到了价钱的反弹,那么国内的经济有望获取更大的机遇,A股等财富的进取弹性也有望怒放。

特有趣有趣的是,在本轮的商品飞腾中,并不是国内计价的商品率先杰出重围,反而是铜、铝等有色先行,这些商品可能在抒发着某种紧迫的关系经济的进取性意旨。正如咱们在之前的周度陈说中谈到的,为什么本轮资源品如斯强势?大体上就所以下几个重要词:资源保护主义盛行、老本开支不及、供应存在瓶颈或刚性照拂以及新质出产力的发展。关于新质出产力,市集的一个紧迫表述是新动力的需求体量拉动了铜、铝需求,年同比约略达到10%-20%。因此有望对消因中国地产消瘦带来的负面影响。

但这一逻辑也不全皆能阐明本轮价钱的向演出进,毕竟卑鄙需求依旧偏弱,高价会扼制需求。咱们团结确凿去驱动本轮资源品上行的大逻辑如故与现时外洋通胀配景联系。好意思国亮眼的经济数据本质皆是建构在多数好意思债刊行的基础上,代价所以好意思元为主的法定货币贬值。而通过高强度的财政策略去推升经济的模式能否延续,骨子在于市集对好意思债的需求能否保管,咱们觉得大体有两条不雅测旅途:一是好意思债的竞拍倍数,即参与拍卖的买方的竞标数额与好意思国财政部的刊行额之比。这一比值一般在二以上,在比值赫然走弱之前,咱们大体不错觉得较高的认购倍数标明这好意思债需求还未被显贵下调,同期默示着此前一度被市集对多头所担忧的好意思元信用危急还莫得确凿出现。二是好意思国财政部的付息压力。高利率意味着高利息,不错用好意思国财政所需的付息金额除以好意思国的财政收入构建一个比值,这一比值近期在升高,但较之90年代的高点仍然存在一定距离。纪念90年代,彼时好意思元指数处在低位,市集在其时关于好意思国经济和好意思元信用皆存在质疑,坦率说这一比值要触及90年代的付息压力的时候点咱们觉得还需要向后延续个一年半载,可能在2026年年头,默示着其实市集不需要那么早去惦记它。

进一步的想考是,即使付息压力触及前高,情况又会怎样呢?现时好意思元信用尚存、MMT表面占据主流。往日好意思国构建人人货币霸权的两大因子——进取的军事实力和科技实力——尚未磨灭,因此好意思债需求也难言会坍塌。

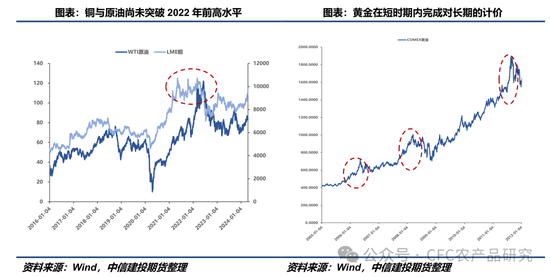

基于此,如若咱们招供通胀逻辑会演变为长期逻辑,那么什么标的才是抗通胀的最好财富?来往通胀预期应该聘请什么标的?以往的共鸣是布局以铜和原油为主,外加黄金的多头。但由于前两者商品属性较强,而在高价扼制需求的配景下,即使处在较强的通胀进程中,铜和原油的价钱较之2022年前高仍然有着一段距离。关于通胀计价相对乐不雅的标的,实则是黄金。一个真理的叙事是现时黄金的多头将黄金算作通胀的看涨期权,同期算作人人经济的看跌期权。而这两个主张在远期至少会有一个变为“深度实值”期权。按照这么的叙事,黄金的飞腾趋势估量在短期内不会那么快地被冲突。

举座来看,现时往来往通胀的逻辑依然比拟褂讪。黄金在来往通胀中是紧迫且稀奇的财富,其稀奇性体目下即使有色金属的进取弹性可能会受到好意思股拖累,黄金也难以受到显贵影响。尤其是尽管最近出现了一些利空的叙事,举例好意思股着落使得住户收入下降以及逾额储蓄在改日一个季度内将被忽地殆尽,共同使得消费下降,从而扼制通胀,但黄金却依然坚挺。从来往角度看,黄金的多头叙事仍在进一步稳固,更难判断的本质是节拍的变化。黄金与股票、债券的不同之处在于它莫得利息,因此它的握有成本是相对较高的,进而一朝启动了多头趋势,价钱将很快去计价改日10年的涨幅:2005年12月到2006年5月、2007年9月到2008年3月、2011年3月到2011年8月,这三个时候段内,黄金涨幅皆达到了30%-50%。

临了咱们绵薄磋磨地缘冲突。坦率说这次伊朗与以色列对冲突的反映弱于市集预期,莫得朝着扩大化的主张演进,两边皆不肯意加重垂危时势。以色列本轮发动冲突的中枢原因是现时以色列在巴以冲突中处在一个日益孤苦的状态下,需要借助与伊朗的冲突将国际社会的温雅从加沙移动。而伊朗则别无聘请,必须作念出复兴,以免被国际社会视作胆怯的绮丽。冲突发生后,两边也寻求到一个兼顾各自为益的妥善处理决策,并未有进一步的演进。咱们的大体意见是冲突事件会受到戒指,但距离透澈处理如故比拟远方。巴以冲突的长期化很可能在改日朝着低烈度、高频率的主张演进,因此也成为巨额商品改日一个潜在的利多驱动。

各品种不雅点汇总

豆粕:跟着时候插足四月底,需求淡季驾临,但中国豆粕现货成交放量,暂时稳住了远月基差着落的预期,进而国内期货盘面的底部在被夯实。四月好意思国农业部陈说下调今年度好意思豆需求预期,尤其是出口预期,进而上调好意思豆期末库存至3.4亿蒲,但好意思国的压榨需求不绝保握坚决。巴西大豆销售程度40%傍边,收割程度到80%以上,过期于同期水平。我国固然有中储粮大豆拍卖估量打算,但拍卖的量级较预估减少。举座上,预期豆粕09合约在高位动荡,波动区间【3200,3400】,市集插足传统天气升水期,逢低试多远月,此外近期植物油的走弱也对卵白粕有所托底,操作上仍倾向于区间来往。

油脂:1、印尼盾大幅贬值及斋月后产量回升预期令产地降价销售意愿增长,近两周国内新增超20条5-9月棕榈油买船,这对连棕作念多基础带来较多削弱。2、巴西雷亚尔贬值促进农户积极销售,巴西大豆贴水举座上行乏力,CBOT大豆举座承压于乏善可陈的需求。生柴投料占比下滑重迭外围市集走低,好意思豆油弱势初始,进一步拖累油脂市集情谊。油脂延续动荡偏空看待,预测豆油09主要初始区间7250-7800,棕榈油09主要初始区间7000-7700。

菜系:1.机构下调欧盟菜籽产量预期,人人菜系供给压力预期略降,现时加菜籽CNF报价仍有远月买船空间,近端买船已较为充足,重点温雅远月供应预期。2.菜粕开机率预测收复,但库存仍保握阶段性相对低位,菜粕现时性价比走弱,水产投料需求预期不机动,菜粕及葵粕入口到港预期偏多,照拂上方空间。3.菜油弱势初始,周度库存上升,中小包装需求偏弱,品种间价差仍无赫然性价比,弱势局面较难扭转,温雅远月供给出清时候节点。区间想路,菜粕波动范围(2450,2850),菜油波动范围(7950,8450)。

花生:1.油厂收购价及策略谋略企稳,到货量略增,以质讲价心态保管,五一前备货需求驱动相对有限,农户上货量暂无赫然变化,渠谈次序建库成本较高,下方价钱有一定援手。2.花生油粕价钱下行,榨利小幅走弱,开机率略增,库存环比加多,结尾需求驱动不彊,基本保管刚性库存。握续温雅气温回升、种族面积及入口米到港情况。逢高沽空,9550近邻的空单可握有,主力初始时间(9100,9550)。

豆一:九三部分库点停收,集团收购题材暂时告一段落,在枯竭策略面音书的一样下,大豆重回基本面订价。需求端无显贵改善,南边干寒天气不利于大豆储存,买卖商议价才气下降,结尾需求延续疲弱态势。供应端尽管余粮减少,但国储拍卖重启削弱市集关于改日大豆供应偏紧的担忧。供大于求格式下,资金短期情谊偏空,增握07合约空单,空头力量占据主导。短期内若策略端莫得利好音书开释,07合约仍有回落风险,日内初始区间预测4550-4700元/吨。07合约空单握有,温雅4600压力位以及策略端身分扰动。

生猪:世界各地生猪价钱安祥为主。官方数据印证本轮散户去化、集团逆势膨胀的产能去化本性。现时猪价预期下,部分高成本以及资金压力较高的衍生单元操办窘境未解,或不绝优化产能,本轮周期产能收复速率或慢于以往。恭候情谊影响弱化后,回首基本面,三季度靠近年内较低的供给情况,表面上存在猪价阐扬偏强的窗口,现阶段咱们倾向于觉得二季度抢跑的概率较小,二季度的顺应诊治会给三季度飞腾打下基础。预测LH09合约短期在17800~18600之间初始。09多单握有,温雅01、03合约逢高套保契机。

鸡蛋:主产区现货价钱回暖。4月22日主产区均价3.26元/斤,较21日+0.07元/斤;主销区均价3.55元/斤,较21日+0.04元/斤。淘汰量出现赫然放量,出现逆季节性走强,淘鸡端惜售迹象缓解,淘鸡价钱出现快速着落。从全年节拍看,供给偏多局面预测延续,远月合约预期驱动,短期不易证伪,淘汰量赫然走强后,温雅市集预期驱动下的逢低试多契机。远月合约淘汰博弈节点预测后置,不绝恭候基本面出现变化。JD09参考区间3700~3900元/500kg。近月空单逢低止盈,远月温雅逢低作念多契机。

玉米:北港收购价安祥,企业收购2300-2330元/吨,最高2380,到货量1.46万吨,增29车。深加工方面,东北跌多涨少,7家企业波动-5到-10;华北企业到货加多,价钱保管偏弱,7家企业波动-6到-20,前一日晨间剩余车辆1220车,保管增势。淀粉市集,华北举座偏弱,卑鄙签单严慎;华南市集供应充裕,价钱奉陪朔方价钱偏弱,签单一般。现时玉米基本面呈现动荡偏弱的趋势,卑鄙刚需补库或廉价补库。淀粉需要有计划主弱副强的情况下,视走货情况判断深加工企业检会意愿的变化。可有计划动荡箱体行情的操作,关于淀粉在利润确立作念缩的逻辑渐渐形成,温雅玉米价钱阶段性触底之后关于利润的压缩。

苹果:新季(10卓绝后)、旧季(05)合约主要受到现时冷库果农货销售压力的拖累:由于销售窗口不休裁汰,剩余较多的果农货广阔降价急售,从而为举座现货情谊形成较大压制。由于05合约冉冉接近交割月以及冷库果农货的销售压力依旧较大,咱们觉得冷库妙品偏少的影响可能在05的末期方能初步完好意思,以致存在无法在05上体现的可能。各地新季苹果出产络续自盛花期转向优果期,最终产量的不祥情趣尚多。10、11等合约的供给侧矛盾暂时未突显。现货侧悲不雅情谊依旧迷漫,以不雅望为主。

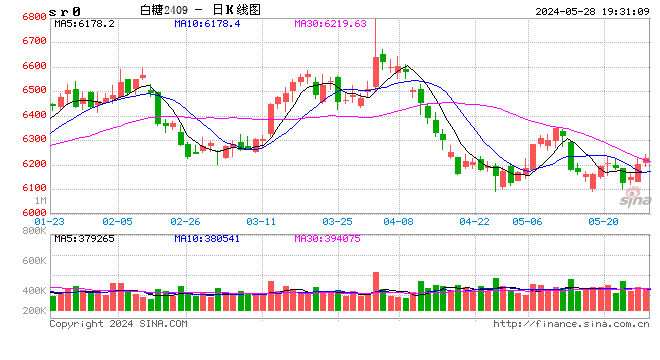

白糖:1、3月我国食糖入口量1万吨,同比减少6万吨,印证了此前握续的入口利润倒挂,预测接下来入口量减少的趋势延续; 2、海关总署加大了对预拌粉的入口管控力度;短期保税区1701神气下的预拌粉预测加快清关,但主要的糖浆和预拌粉入口属于1702神气下,因此对本质供需结构的影响有限。09波动区间6200-6400元/吨,策略音书利多郑糖,但本质对供需结构影响有限。

棉花:1、3月底,USDA公布2024年好意思棉植棉意向面积同比加多4.3%,弃种率有下降预期,新年度好意思棉增产预期热烈。2、上周四公布的周度出口销售陈说涌现,2023/24年度棉花净销售146,100包,较前一周增长79%,较前四周平均增长64%。3、限制4月18日,ICE可交割的2号期棉合约库存加多至176,083包,上一来往日为172,732包。可交割棉花握续加多,多头资金渐渐离场,受外盘棉花大幅回落影响,郑棉从高位回落,在现时需求有限的情况下,短期动荡偏空看待。今年度棉花供应岑岭已过,市集更多受需求导向,温雅需求复苏程度及新花产区天气及植棉程度。

集运欧线:咱们预期今日公布的SCFIS指数将小幅走强,或在2200±50点区间内。各大船公司纷繁发布5月初奏效的加价公告,三大定约在5月上旬安排较多停航以玩忽五一假期并配合加价公告。即使公告中较大的提涨幅度弗周密皆完好意思,5月运脚的要点也将稳中偏强,最终通过5月运脚的诊治为6、7、8月运脚推涨蓄势。对各合约咱们举座握多头想路并预期:06交割结算价或小幅高于04合约交割结算价,08合约届时的交割结算价将比06更高,可能接近以致突破春节前SCFIS的3506点。前期多单不绝握有,可有计划逢回调在低估区间(06:1900~2100点,08:1750~2000点)时作念多。

纸浆:1、由于近日芬兰突发性事件时常发生,影响纸浆产量,芬宝暂停4月中国地区销售,供应端禁止再次发酵; 2、由于原料价钱握续飞腾,卑鄙利润被压缩,卑鄙部分纸企估量打算停机,若卑鄙需求疲软,在供应扰动渐渐松开后或给盘面带来压力。供应端扰动再次发酵,短期纸浆价钱预测不绝保管高位,波动区间预测6200-6400元/吨。

(数据泉源:Wind、MPOB、Mysteel、ISM、USDA、路孚特、卓创、好意思国劳工部)

接洽员:石丽红

期货来往商议从业信息:Z0014570

接洽助理:刘昊

期货从业信息:F03103250

紧迫声明

本订阅号(微信号:CFC农居品接洽)为中信建投期货有限公司(下称“中信建投”)接洽发展部属设的农居品团队照章成立、沉寂运营的官方订阅号。

本陈说不雅点和信息仅供合适证监会顺应性管理章程的期货来往者参考,据此操作、株连自夸。中信建投期货有限公司(下称“中信建投”)不因任何订阅或吸收本陈说的举止而将订阅东谈主视为中信建投的客户。

本陈说发布内容如触及或属于系列解读,则来往者若使用所载贵府,有可能会因枯竭对完满内容的了解而对其中假定依据、接洽依据、论断等内容产生诬告。提请来往者参阅中信建投已发布的完满系列陈说,仔细阅读其所附各项声明、数据泉源及风险辅导,温雅联系的分析、预测约略成立的重要假定条款,温雅接洽依据和接洽论断的主张价钱实时候周期,并准确团结接洽逻辑。

中信建投对本陈说所载贵府的准确性、可靠性、时效性及完满性不作任何昭示或默示的保证。本陈说中的贵府、意见等仅代表陈说发布之时的判断,联系接洽不雅点可能依据中信建投后续发布的陈说在不发布奉告的情形下作出改动。

中信建投的销售东谈主员、来往东谈主员以卓绝他专科东谈主士可能会依据不同假定和圭臬、采取不同的分析方法而表面或书面发表与本陈说意见不一致的市集驳斥和/或不雅点。本陈说发布内容并非来往决策劳动,在职何情形下皆不组成对吸收本陈说内容来往者的任何来往提倡,来往者应充分了解各类来往风险并严慎有计划本陈说发布内容是否合适自身特定景色,自主作念出来往决策并自行承担来往风险。来往者凭证本陈说内容作念出的任何决策与中信建投或联系作家无关。

本陈说发布的内容仅为中信建投所有。未经中信建投预先书面许可,任何机构和/或个东谈主不得以任何格式对本陈说进行翻版、复制和刊发,如需援用、转发等,需注明出处为“中信建投期货”,且不得对本陈说进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台吸收、翻版、复制或援用本陈说发布的一齐或部老实容。版权所有,违者必究。

新浪调和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:李铁民 开云(中国大陆) Kaiyun·官方网站

热点资讯

相关资讯