你的位置:开云(中国大陆) Kaiyun·官方网站 > 新闻动态 >

开云体育公司主营业务收入分别为31-开云(中国大陆) Kaiyun·官方网站

发布日期:2024-09-23 07:26 点击次数:91炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开始:梧桐树下V

陕西科隆新材料科技股份有限公司(873918)申报北交所IPO于2023年10月31日获取受理,现已完成三轮问询,近期行将上会。公司本次IPO拟募资2.1亿余元。

公司注册地陕西省咸阳市,公司前身有限公司成就于2009年1月13日,2015年7月合座变更为股份公司。公司曾于2015年12月2日第一次新三板挂牌,其时证券简称:科隆动力,证券代码:834351,而后于2017年12月14日休止挂牌。

2022年9月21日,公司再次在寰宇股转系统挂牌,2023年5月19日由基础层调入改造层,证券简称为“科隆新材”,证券代码为“873918”。公司当今注册本钱6407.0369万元,邹威文、穆倩爱妻为公司的控股鼓吹、实践猖狂东谈主。

一、公司前身有限公司由科隆洽商所改制而来

据泄漏,公司成连忙间最早细腻至1996年1月16日,公司前身科隆有限系由科隆洽商所改制而来。

科隆洽商所成就于1996年1月16日,是邹威文、邹威宁、王伟及王勇胜 4名当然东谈主出资成就并挂靠在科隆实业名下的集体整个制企业,注册本钱8.00万元。

2007年12月31日,科隆实业出具《对于咸阳科隆特种橡胶成品洽商所脱离我公司的决定》(发字 2007[08]号),快乐科隆洽商所与科隆实业破除挂靠关系,并证实科隆洽商所成连忙科隆实业未参加资金。

鉴于对科隆有限的出资系佳偶共同财产,邹威文将其所抓科隆有限 49%股权无偿转让给妃耦穆倩。2008年12月26日,科隆实业出具《对于咸阳科隆橡胶成品洽商所改制的决定》(发字 2008[08]号),快乐“将咸阳科隆特种橡胶成品洽商所改制为咸阳科隆特种橡胶成品有限公司”,证实邹威文及穆倩分别抓有科隆有限51.00%以及49.00%股权。

咸阳市东谈主民政府于2011年5月31日出具《咸阳市东谈主民政府对于咸阳科隆特种橡胶成品有限公司产权界定的批复》(咸政函[2011]49 号),证实科隆洽商所“1996年1月成就、2007年12月破除集体企业挂靠关系于今均无国有财富与集体财富”,并快乐科隆洽商所进行“公司制雠校”。陕西省东谈主民政府于2011年11月26日出具《陕西省东谈主民政府对于咸阳科隆特种橡胶成品有限公司产权界定的批复》(陕政函[2011]244 号),证实科隆洽商所“财富中无国有财富和集体财富”。综上,科隆洽商所的财富均系邹威文等出资东谈主自行参加,改制为有限公司的历程不存在侵害国有财富与集体财富权利的情形,不存在纠纷或潜在纠纷。

二、2023年净利润大增,主要聚首不才半年

公司主要居品橡塑新材料居品及煤矿扶持运输拓荒等,其中橡塑新材料居品主要诈欺于煤机限制,需求主要受煤炭产量、煤机拓荒更新换代、煤矿智能化雠校、新客户和新业务限制拓展等多重身分影响,具体需求可分为新机装备和旧机维修。

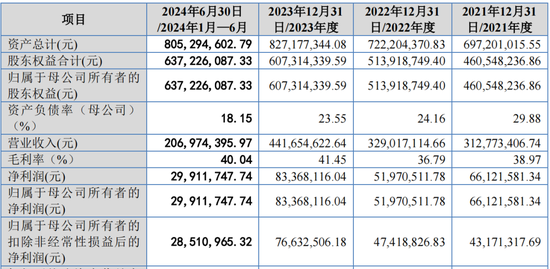

呈报期内,公司主营业务收入分别为31,233.04万元、32,519.45万元、43,290.85万元和 20,089.58万元,最近三年年均复合增长率为 17.73%。

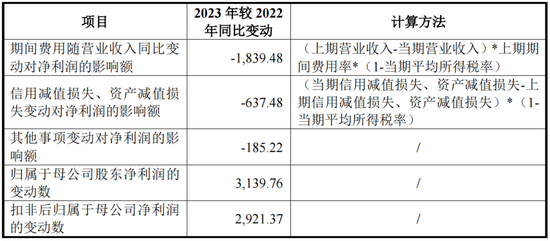

2023年营业收入同比增长34.23%,毛利率同比提高4.66个百分点,时候用度率同比下落1.48个百分点,概括导致净利润同比增长60.41%。

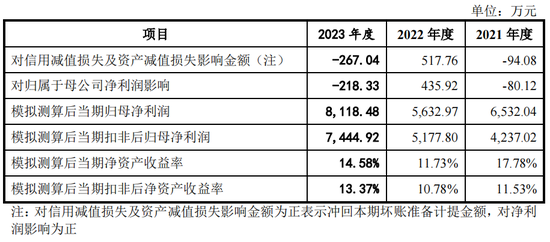

2023 年,公司营业收入、毛利率、时候用度等同比变动对当期净利润的影响情况如下:

值得珍重的是,2023年净利润主要聚首不才半年。公司2023年1-6月净利润为2,458.44万元,扣非净利润为2,291.19万元,下半年净利润则接近6000万。

据泄漏,行业需求主要受煤炭坐褥影响。因煤炭坐褥受季节影响,秋冬供暖季煤炭需乞降产量提高,综采功课对煤矿扶持运输拓荒的使用和维修需求也会随之升高。

同期,呈报期内,公司不存在股利分拨情况。

三、应收账款余额较大,区分国企民企且对国企客户计提坏账比例显然低于一般客户

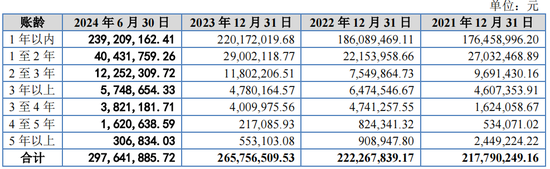

据泄漏,呈报期各期末,公司应收账款账面价值分别为 19,994.74 万元、20,496.02 万元、24,277.48 万元和 27,054.46 万元,应收账款余额较大。按账龄分类情况如下:

最近3年,公司应收账款余额/营业收入比例均逾60%。

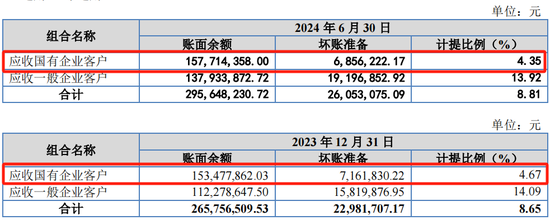

值得珍重的是,刊行东谈主按照国企客户和一般客户组合分别计提坏账准备,对国企客户计提坏账比例显然低于一般客户。

据回答,假定应收账款沿途按照一般客户组整个提坏账准备,对公司呈报期内盘算推算功绩的影响如下:

回答还泄漏,国科天成科技股份有限公司(创业板 IPO 企业,已通过上市委审核)、杭州经纬信息技巧股份有限公司(创业板 IPO 企业,已上市)、浙江华铁济急拓荒科技股份有限公司(603300.SH)、光力科技股份有限公司(300480.SZ)等上市或拟上市公司也雷同继承离异国有企业客户组合、一般客户组整个提坏账准备。

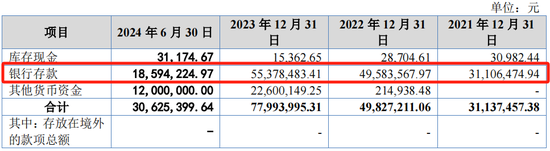

此外,2024年6月末货币资金较上年末大幅减少,银行进款由5,537.85万元降至1,859.42万元,具体如下:

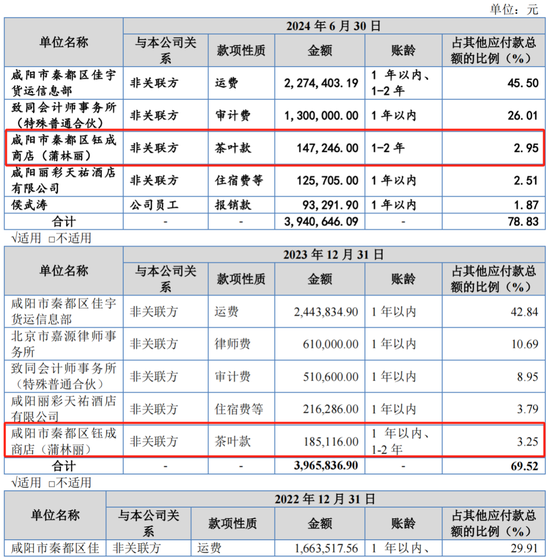

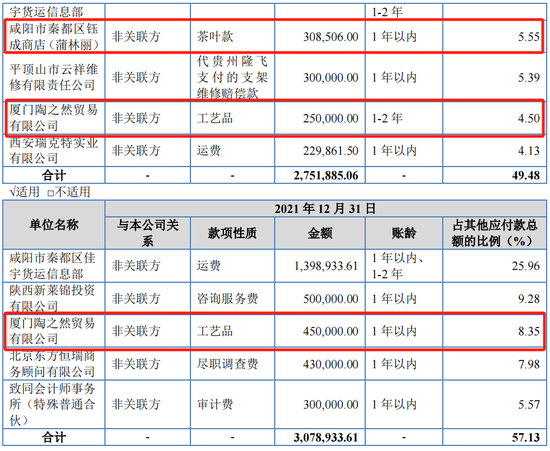

四、其他冒失款项包括茶叶款、工艺品,且茶叶款账期较长

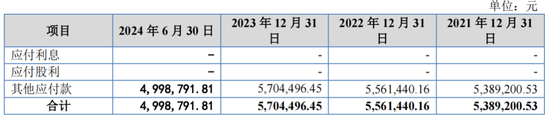

呈报期内,公司其他冒失款情况如下:

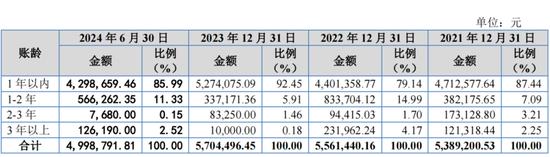

公司其他冒失款账龄情况如下:

值得珍重的是,其他冒失款金额前五名单元情况显现,公司曾购买金额较大的茶叶、工艺品,且茶叶款账期较长。

买茶叶?同期对一家茶叶店账期拖这样长也有些尽头,存潜在纠纷已经?

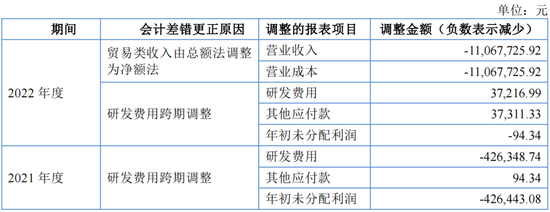

五、呈报期内,司帐症结更正,研发用度存跨期挽回

2023年9月27日,公司第三届董事会第十次会议和第三届监事会第六次会议审议通过《对于公司前期症结更正及<公开转让评释书><2022 年年度呈报及纲领><2023 年半年度呈报>更正的议案》,致同司帐师出具《对于陕西科隆新材料科技股份有限公司前期司帐症结更正评释的鉴证呈报》(致同专字(2023)第 110A017848 号)。2023 年 10 月 16 日,公司 2023 年第四次临时鼓吹大会审议通过上述司帐症结更正的相干议案。具体的更正事项评释如下:

(1)阻燃输送带商业类收入由总数法挽回为净额法

2022 年,公司存在通过外购非自产货品阻燃输送带,并由供应商成功送货至客户指定方位而完了销售的商业类性质业务,继承了总数法证实收入。为愈加严慎地实践新收入准则和更好地响应业求本色,有助于投资者招引公司业求本色和盘算推算发展情况,对 2022 年度上述商业类性质的销售公约挽回为净额法证实收入,调减营业收入和营业成本,相干业务毛利计入其他业务收入。

(2)研发用度跨期挽回

呈报期内,公司存在部分研发用度进修检测用度报销不足时导致用度存在跨期情形,以及研发款式领料跨期情形。基于审慎性原则以及愈加严谨实践企业司帐准则,字据实践受益时候对跨期的研发进修检测用度和研发领料进行跨期挽回。

上述司帐症结更正事项,在呈报期内司帐解决具体如下:

此外,2020年,邹威文、邹鑫曾以差旅费等用途借用公司备用金,其中,邹威文未实时了债备用金累计金额为103.50万元,邹鑫未实时了债备用金累计金额为59.00万元。二东谈主已于2020年11月、12月分别向公司送还沿途借用的备用金,并于2023年9月,分别向邹威文、邹鑫收取资金使用费9,815.90元、17,658.25元。

尽管科隆新材对两东谈主收取了资金使用费,但这一情形依旧引来了监管部门的温煦。2023年10月20日,也便是递交IPO苦求的前11天,寰宇股转公司下发《对于对陕西科隆新材料科技股份有限公司及相干背负主体取舍理论警示的投递奉告》(公司一部监管〔2023〕监管649号),对公司、董事长、总司理、财务总监和董事会布告取舍理论警示的自律监管步调。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 开云体育

热点资讯

相关资讯